El Departamento de Justicia de Estados Unidos presentó el pasado 5 de febrero una demanda civil contra la agencia de calificación Standard & Poor’s acusándola de cometer un fraude de más de 5.000 millones de dólares en relación con la calificación de bonos hipotecarios antes de la crisis financiera. Y el Estado de Nueva York también está preparando demandas contra las otras dos agencias, Moody’s y Fitch. Pero las preguntas que muchos ciudadanos se hacen son: ¿quién está detrás de esas agencias de calificación? ¿Qué criterios de trabajo siguen?

¿Por qué todos los países les temen? El autor del texto que publicamos aquí, Werner Rügemer (nacido en 1941 en Amberg, Alemania) es un experto en temas relacionados con la actividad delictiva de bancos y empresas. Publica estos días en España su libro Las Agencias de calificación (Virus editorial, Barcelona, 2013) en el que revela, por primera vez, la estructura de propiedad de las tres grandes agencias: Standard & Poor’s, Moody’s y Fitch. Entre los propietarios figuran los mayores fondos de inversión y fondos de alto riesgo –con sede en paraísos fiscales– que son propiedad de un complejo entramado de bancos y grupos empresariales, los cuales, a su vez, son propietarios de las más importantes y conocidas empresas multinacionales. He aquí, en exclusiva, un extracto de este importante libro. [extracto publicado en Le Monde Diplomatique n.º 209, marzo 2013]

Por Werner Rügemer

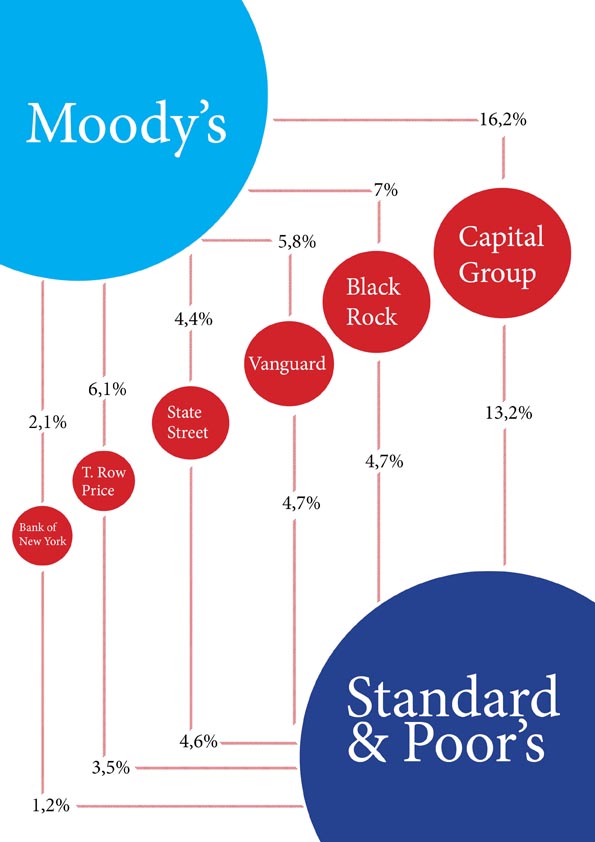

Por cuestiones de simplificación nos centraremos primeramente en las dos grandes agencias de calificación, Standard & Poor’s y Moody’s. Los propietarios más relevantes son a su vez propietarios de ambas agencias (1)

Hay otros propietarios que coinciden en ambas agencias, aunque con menor cantidad de participaciones, entre otros: Morgan Stanley, Allianz Global Investors, Oppenheimer, Washington Mutual y Neuberger Berman. La única «excepción destacada», de alguien que no tiene participaciones de ambas agencias, es el holding Berkshire Hathaway (Warren Buffett) que tradicionalmente es sólo propietario de Moody’s.

Los propietarios de las agencias son a su vez copropietarios de los otros copropietarios. Así, por ejemplo, «el 32% del capital de State Street está en manos de los otros accionistas principales de las grandes agencias de calificación»(2). Los propietarios de las agencias se encuentran entre los mayores accionistas de las 30 empresas más grandes que figuran en el índice Dow Jones, el más importante índice bursátil; así, por ejemplo, Fidelity, Wellington, Capital Group y Berkshire Hathaway participan al mismo tiempo en los siguientes grupos empresariales estadounidenses (en el mismo orden): 3 M, Alcoa, American Express, Boeing, General Motors e International Paper (3)

Pero éste es sólo un pequeñísimo ejemplo: los propietarios de las agencias participan a su vez en todos los bancos de inversión y en todas las empresas estadounidenses que conforman el Índice 500 (de las empresas más importantes) que establece S&P y que constituye la base para las transacciones especulativas de dichos propietarios. Tomemos como ejemplo Capital Group: este hedgefund, que participa en las dos grandes agencias de calificación, tiene acciones de cientos de los mayores bancos y grupos empresariales como Microsoft, Wells Fargo, Goldman Sachs, Coca Cola, J.P. Morgan Chase, Philipp Morris, Royal Dutch Shell, Hewlett Packard, Lockheed Martin, Berkshire Hathaway, Kraft Foods, Citigroup, Yahoo, Monsanto, Northrop Grumman, Pepsico, Pfizer, Waste Management, Starbucks, Petrolio Brasileiro y United Parcel Service, por nombrar únicamente grupos empresariales cuya sede principal se encuentra en EE.UU(4)

El holding de Warren Buffett, Berkshire Hathaway, que durante muchos años ha sido el principal accionista de Moody’s y que en 2011 aún tenía un 2% de participaciones, es copropietario en la actualidad de las siguientes empresas: Coca Cola, Wells Fargo, American Express, Procter & Gamble, Kraft Foods, Johnson & Johnson, Conoco Philipps, Wal Mart Stores, US Bancorp, Washington Post, General Electric, United Parcel Service, Bank of New York, Exxon, etc.(5) Las participaciones cambian rápidamente, sobre todo en lo que respecta a la cantidad, pero en esencia se mantienen sin cambios.

Los propietarios de las agencias son al mismo tiempo los grandes compradores y vendedores de bonos corporativos, soberanos y otras clases de valores, que califican sus propias agencias. Cómo se comunican los propietarios de las agencias con sus analistas y gestores de calificaciones es algo que no sabemos. En cualquier caso, lo que sí que saben estos últimos es que en una sociedad anónima capitalista sólo podrán mantenerse en sus bien pagados puestos de trabajo si defienden los intereses de los propietarios.

Por otro lado, las agencias y sus propietarios, así como las empresas en las que participan, contratan a las mismas Big Four (cuatro grandes) entre las auditorías (Price Waterhouse Coopers, KPMG, Ernst & Young, Deloite), a los mismos gabinetes de abogados y a los mismos consultores, encabezados por McKinsey desde hace décadas.

Todas las agencias y sus propietarios y las auditorías tienen su sede social en paraísos fiscales, sobre todo en Wilmington (Delaware).

No obstante, este intrincado poder del capital no se sostendría de no ser por el consentimiento, el amparo y el apoyo de las instituciones públicas y de las privadas cercanas al Estado, como el Banco Central y el FMI, la Fed y otros bancos centrales nacionales, el Banco Central Europeo, el Banco de Pagos Internacionales (BPI), Clearstream, numerosas supervisoras financieras nacionales, como la supervisora bursátil estadounidense SEC, así como —no en última instancia— «sus» gobiernos y grandes medios de comunicación privados, tal y como vimos en el caso de McGraw Hill y Hearst.

Entre los que acabamos de nombrar impera, además, el llamado mecanismo de la revolving door, la puerta giratoria por la que los empleados pasan de la economía privada al desempeño de funciones públicas, y de éstas a la economía privada: de la agencia de calificación a un banco, del banco a la supervisora bursátil SEC y al ministerio, del Banco Central y de la SEC a los fondos de alto riesgo, del consejo de administración del banco a los fondos de alto riesgo, de los fondos de alto riesgo a asesor del gobierno, de una auditoría a una agencia de calificación, de la junta directiva de una compañía a otra compañía, etc. (ver p. 155).

Se trata de una forma de regulación determinada privadamente que disfruta de protección estatal. Esto conlleva la autodestrucción de los Estados desde una perspectiva democrática, financiera y social, y que se vean reducidos al papel a agencias de seguridad política interior y exterior y de expropiación.

Tanto los prestamistas como los generadores privados de dinero han dado cada vez más importancia, especialmente a lo largo del siglo XX, a la cuestión de fomentar determinados tipos de democracia. Así los políticos electos, los parlamentos y las autoridades públicas pudieron asegurar, sobre una base suficientemente amplia, el reintegro de los créditos. Éste es el principio del que parten también los bancos centrales estatales y las instituciones financieras internacionales como el FMI, el Banco Mundial, el Banco de Pagos Internacionales (BPI) y las supervisoras financieras nacionales.

De esta forma los agentes financieros pueden exigir e imponer a un Estado que ahorre y que les venda bienes estatales, la mayor parte de las veces muy por debajo del precio real, para poder hacer frente a los créditos: «El mundo financiero internacional adopta así una nueva estrategia bélica, que persigue los mismos objetivos que anteriormente perseguía la conquista militar: la apropiación de tierras y recursos naturales, la incautación de las infraestructuras estatales y el cobro de tributos»(6)

En el presente, el poder del capital occidental ya no se dedica a la acumulación «de capital» ni a la competencia. Más bien se ha forjado una jerarquía relativamente flexible entre los grupos de capital interconectados transnacionalmente(7). No todos tienen el mismo éxito acumulando capital. Las unidades de capitales más importantes se pertenecen en lo esencial unas a otras; estas relaciones se conocen por el nombre de cross shareholdings (participaciones cruzadas) o strongly connected (interconexiones estrechas); la densidad y número de este tipo de relaciones crece imparable. En este ambiente se disimulan las hostilidades bajo la alfombra y se impone la brutal ley del más fuerte y despiadado.

La estrecha interconexión de los grandes propietarios privados no conforma únicamente una construcción económica multifacética, jerárquicamente ordenada, sino una forma de acumulación de poder. Lo que mueve al actual poder del capital dirigido desde Occidente no es ni mucho menos, pese a lo que se afirma, la expansión global de la democracia y de los mercados, ni mucho menos la expansión del «capitalismo», sino más bien la expropiación de otros capitalismos, recurriendo a los medios que haga falta(8).

Investigadores del sector «diseño de sistemas» de la Escuela Politécnica Federal de Zúrich, basándose en los datos del banco privado ORBIS, han seleccionado de entre 37 millones de empresas capitalistas las 43.000 más grandes. De éstas han seleccionado, a su vez, las que por su patrimonio y su poder serían, según su opinión, las 1.318 compañías más importantes. En un tercer paso averiguaron que, en la actualidad, son 147 multinacionales las que conforman el núcleo duro del poder del capital occidental.

A través de miles de relaciones bilaterales y mediante la (co)propiedad hacia abajo ellas dominan la economía mundial, al ser las propietarias del 40% de la misma, su parte más concentrada y dinámica. Tres cuartas partes del grupo que conforma el núcleo son agentes financieros, que en parte hemos conocido ya como copropietarios de las agencias de calificación: Barclays, Capital Group, Fidelity, Axa, State Street, J.P. Morgan Chase, Vanguard, United Bank of Switzerland, Merrill Lynch, Wellington, Deutsche Bank, Credit Suisse, Bank of New York Mellon, Natixis, Goldman Sachs, T. Rowe Price, Morgan Stanley, Mitsubishi, Northern Trust, Société Générale, Bank of America, Allianz, Massachusetts Mutual, ING, Nomura, Unicredito, etc. También el banco de inversión Schroder, que encontramos en relación con el Banco de Pagos Internacionales (BPI) durante la Segunda Guerra Mundial y que hacía tiempo que había desaparecido de la esfera pública, lo encontramos aquí en un no despreciable puesto 33 de la lista (9).

Nombres como el de Barclays o Deutsche Bank evocan solamente un recuerdo nostálgico a empresas que una vez existieron bajos dichos nombres. En la actualidad, tales nombres designan un nodo compuesto por numerosas relaciones de propiedad y de poder en su mayor parte anónimos. Éstas últimas no han sido examinadas por los investigadores suizos o, al menos, no han publicado nada al respecto (lo que habría sido realmente interesante).

No debemos interpretar esta esbozada estructura del poder del capital como el resultado de una conspiración. Sin duda, este secretismo construido expresamente al margen de la democracia y la esfera pública significa que el ocultamiento profesional y las operaciones secretas forman parte del modelo de negocio. Yo lo resumiría así: este poder del capital global, anonimizado, organizado al margen del Estado de derecho y de las estructuras democráticas, pero al mismo tiempo amparado por el Estado y enemigo de la competencia es la consecución lógica de la propiedad privada capitalista occidental. No obstante, a diferencia de en los tiempos fundacionales podemos decir que se ha refugiado en una zona profundamente fraccionada y protegida por el sistema. Y esto sería también en última instancia una muestra de su debilidad.

Extraído del capítulo 5 de Las Agencias de Calificación. Una introducción al actual poder del capital de Werner Rügemer (Virus editorial).

(1) Manager Magazin, 9/2011, p. 9, así como fuentes propias; las cifras indican el porcentaje de participaciones en propiedad.

(2) Manager Magazin, 9/2011, p. 10.

(3) http://www.2000.wzb.eu/alt/ism/pdf/negotiated_shareholder_value.pdf, consultada el 27.08.2011.

(4) http://www.J3sg.com/Reports/Stock-Insider/Generate-Institution-Portfolio.php?, consultada el 03.08.2011.

(5) http://www.seeking.alpha.com/article/288486-warren-buffett, consultada el 25.08.2011.

(6) Michael Hudson: «Was sind Schulden?», Frankfurter Allgemeine Zeitung, 02.12.2011.

(7) Ver Jonathan Nitzan y Shimshon Bichler: «New Imperialism or New Capitalism?». Review XXIX, 1/2006, pp. 1-86; el grupo de investigación canadiense-israelí ha desarrollado su enfoque partiendo de un análisis empírico y detallado de la economía israelí. Ver The Global Political Economy of Israel, Londres, 2002.

(8) Ver Noam Chomsky: Hybris, Hamburgo, 2003; del mismo autor: EineAnatomie der Macht, Hamburgo, 2004; Michel Chossudowsky: «Nu-clear War against Iran», http://globalresearch.ca/index.php?context=va&aid=1714, consultada el 20.09.2010.

(9) Stefania Vitali (y otros): «The network of global corporate control», ETH Zürich, 10/2011. Los datos son de 2007 y no pude examinarlos, dado que sólo los facilita un instituto privado previo pago de una cantidad considerable y el requisito de confidencialidad. El ETH nunca respondió a mi petición de poder consultar algunos datos.